Rozliczenie umowy leasingu

Opinia rachunkowa, której celem jest ustalenie prawidłowości rozliczenia umowy leasingu - zgodnie z obowiązującymi normami kodeksowymi, zasadami matematyki finansowej, zapisami umowy leasingu oraz aktualnym orzecznictwem powinna obejmować wyliczenia:

-

Stopy procentowej zastosowanej w umowie leasingu

-

Marży finansującego

-

Dyskonta

-

Kapitału pozostałego do spłaty

-

Opłat zaległych

-

Opłat dodatkowych

-

Korzyści jakie osiągnął finansujący w związku z zakończeniem umowy leasingu przed czasem

-

Kwoty do zapłaty / zwrotu z tytułu zakończenia umowy przed czasem

REKLAMA

W analizie umowy leaisngowej wykorzystuje się często:

- funkcję matematyki finansowej Ms Excel „Rate” (obliczenia stopy procentowej) - dla harmonogramów o równych ratach

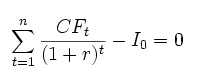

- funkcję matematyki finansowej Ms Excel „IRR” (obliczenia stopy procentowej) dla harmonogramu umowy leasingowej, uwzględniając przepływy finansowe (wpłaty i wypłaty)

gdzie:

CFt – przepływy gotówkowe w okresie t,

r – stopa procentowa,

Io – nakłady początkowe,

t – kolejne okresy

- funkcję matematyki finansowej Ms Excel „PV”

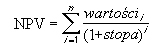

- funkcję matematyki finansowej Ms Excel „NPV”

Obliczenia przeprowadza się również manualnie z wykorzystaniem wzorów matematyki finansowej.

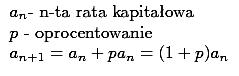

W metodzie annuitetowej mamy ciąg rosnący dla rat kapitałowych:

Zatem w przypadku harmonogramów z ratami równymi w umowach leasingu, mamy ciąg rosnących rat kapitałowych oraz malejące części odsetkowe rat.

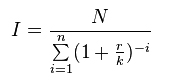

Wartość raty w schemacie rat równych jest wyznaczana ze wzoru:

gdzie:

I – wysokość raty równej,

N – kwota udzielonego "kredytu rzeczowego",

r – oprocentowanie kredytu w skali roku,

k – liczba rat płatnych w ciągu roku (np. k = 4 dla rat płatnych co kwartał),

n – liczba rat.

W schemacie spłat w ratach równych płatności kapitałowe w kolejnych okresach tworzą ciąg geometryczny.

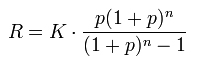

Inny powszechnie stosowany wzór na ratę w annuicie:

gdzie:

R - rata kredytu,

K - kwota kredytu,

p - stopa procentowa kredytu dla jednego okresu n,

n - liczba rat.

Dyskonto w umowie leaisngu (raty kapitałowo-odsetkowe)

Dyskonto – kwota, o jaką należy pomniejszyć przyszłą wartość, aby otrzymać bieżącą wartość. Dyskontowanie jest działaniem odwrotnym do oprocentowania.

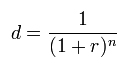

Współczynnik dyskontowy

Współczynnik dyskontowy – wartość bieżąca jednostki monetarnej, o określonym terminie płatności w przyszłości. Stanowi czynnik, który zrównuje wartość przyszłą kapitału z jego wartością bieżącą. Różnica pomiędzy wartością przyszłą a wartością bieżącą kapitału wynika ze zmienności wartości pieniądza w czasie. Współczynnik dyskontowy dany jest wzorem:

gdzie:

d - współczynnik dyskontowy

r - stopa procentowa

n - liczba okresów

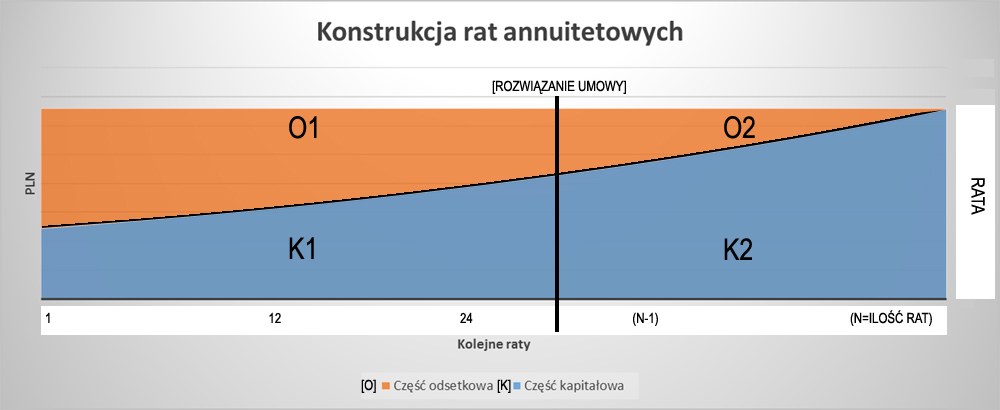

Dokonujemy wizualizacji spłaty umowy leasingu oraz "kredytu rzeczowego"

Powyższy wykres prezentuje graficzny przebieg spłaty zobowiązania przy harmonogramie rat równych.

ODSETKI CAŁKOWITE = O = O1 +O2

ODSETKI NALICZONE PRZED ROZWIĄZANIEM UMOWY NALEŻNE FINANSUJĄCEMU = O1

ODSETKI PO ROZWIĄZANIU UMOWY NIE NALEŻNE FINANSUJĄCEMU [korzyść w rozumieniu normy art. 70915 k.c.] = O2

KAPITAŁ CAŁKOWITY = K = K1 + K2

KAPITAŁ NALICZONY PRZED ROZWIĄZANIEM UMOWY = K1

KAPITAŁ WYMAGALNY PO ROZWIĄZANIU UMOWY = K2

Zgodnie z normą art. 70915 k.c. oraz przyjętymi zasadami, po rozwiązaniu umowy leasingu, finansujący może żądać wyłącznie przyszłych rat kapitałowych oraz wykupu (wartość stała nie podlegająca dyskontowaniu). Na wykresie wartość kapitału pozostałego do spłaty oznaczona została sygnaturą [K2].

Żądanie przez finansującego odszkodowania przekraczającego wartość [K2] prowadzi do bezpodstawnego wzbogacenia (wadliwe dyskontowanie). Z chwilą rozwiązania umowy odpadł obowiązek finansującego kredytowania korzystającego. Zatem nie powinno się już finansującemu należeć z tego tytułu wynagrodzenie – zgodnie z wyrokiem Sądu Najwyższego z dnia 9.09.2010 r.,sygn. akt I CSK 641/09.

Materiał opracowany przez portal: www.strefaleasingu.pl

Masz problem z rozliczeniem umowy leasingu? Zapytaj na naszym forum leasingowym: FORUM